ಭಾಗ 2

ನಾ ದಿವಾಕರ

ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಎಂಬ ಪಿಡುಗು

ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಕಂಪನಿಗಳನ್ನು ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ (RBI) ಮೂಲಕ ಮತ್ತು ಕಂಪನಿಗಳು ಕಾಯ್ದೆ 2013ರ ಸೆಕ್ಷನ್ 8ರ ಅಡಿಯಲ್ಲಿ ನೋಂದಣಿ ಮಾಡಿಸಬಹುದು. ಕನಿಷ್ಟ ಐದು ಕೋಟಿ ರೂ ಬಂಡವಾಳ ಹೂಡಿಕೆ ಹೊಂದಿರುವ ಉದ್ಯಮಗಳಿಗೆ ಈ ಅವಕಾಶ ಲಭಿಸುತ್ತದೆ. ದೇಶದಲ್ಲಿ 194 ನೋಂದಾಯಿತ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಕಂಪನಿಗಳಿವೆ. ಕಳೆದ ಹತ್ತು ವರ್ಷಗಳಲ್ಲಿ 4.08 ಲಕ್ಷ ಕೋಟಿ ರೂಗಳ ಸಾಲವನ್ನು 8.1 ಕೋಟಿ ಜನಕ್ಕೆ ಒದಗಿಸಲಾಗಿದೆ. (ಪ್ರ ವಾ 29-1-2025). ಈ ನೋಂದಣಿ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಹೊರತುಪಡಿಸಿದರೆ ಈ ಕಂಪನಿಗಳನ್ನು ನಿಗ್ರಹಿಸುವ ಅಥವಾ ಮೇಲ್ವಿಚಾರಣೆ ನಡೆಸುವ ಯಾವುದೇ ಸಾಧನಗಳನ್ನು ಆರ್ಬಿಐ ಆಗಲೀ, ಸರ್ಕಾರವಾಗಲೀ ರೂಪಿಸಿಲ್ಲ. ಸಾಲ ವಸೂಲಾತಿ ಮಾಡುವಾಗ ಅನುಸರಿಸಬೇಕಾದ ಕೆಲವು ಕಟ್ಟುನಿಟ್ಟಿನ ನಿಬಂಧನೆಗಳನ್ನು ಸೂಚಿಸಲಾಗಿದೆ. (ಬಾಕ್ಸ್ ನೋಡಿ)

ಆರ್ ಬಿ ಐ ಸೂಚಿತ ನಿಬಂಧನೆಗಳು

ಸಾಲಗಾರರಿಗೆ ಬೆದರಿಕೆ ಹಾಕುವಂತಿಲ್ಲ, ಅವರೊಡನೆ ಅಸಭ್ಯವಾಗಿ ವರ್ತಿಸುವಂತಿಲ್ಲ

ಬೆಳಿಗ್ಗೆ 9 ರಿಂದ ಸಂಜೆ 6ರ ಒಳಗೆ ಮಾತ್ರ ಫೋನ್ ಕರೆ ಮಾಡಬಹುದು.

ಸಾಲ ಪಡೆದವರ ಕುಟುಂಬದ ಸದಸ್ಯರಿಗೆ ಕರೆ ಮಾಡುವಂತಿಲ್ಲ- ಸಂಪರ್ಕಿಸುವಂತಿಲ್ಲ.

ಸಾಲಗಾರರ ಹೆಸರು ವಿಳಾಸವನ್ನು ಸಾರ್ವಜನಿಕವಾಗಿ ಪ್ರಕಟಿಸುವಂತಿಲ್ಲ

ಸಾಲಗಾರ ಕುಟುಂಬದ ಸದಸ್ಯರ ಮೇಲೆ ದೈಹಿಕ ಹಲ್ಲೆ, ದಾಳಿ ನಡೆಸುವಂತಿಲ್ಲ

ಮರುಪಾವತಿ ಸಾಧ್ಯವಾಗದಿರುವವರಿಗೆ ಸುಳ್ಳು ಮಾಹಿತಿ ನೀಡುವ ಹಾಗಿಲ್ಲ

ಸಾಲಗಾರರ ಯಾವುದೇ ಸ್ವತ್ತನ್ನು ಜಪ್ತಿ ಮಾಡುವಂತಿಲ್ಲ

ಸಾಲ ಪಡೆದ ಮೊತ್ತಕ್ಕೆ ವಿಮೆ ಮಾಡಿಸುವುದು ಕಡ್ಡಾಯ.

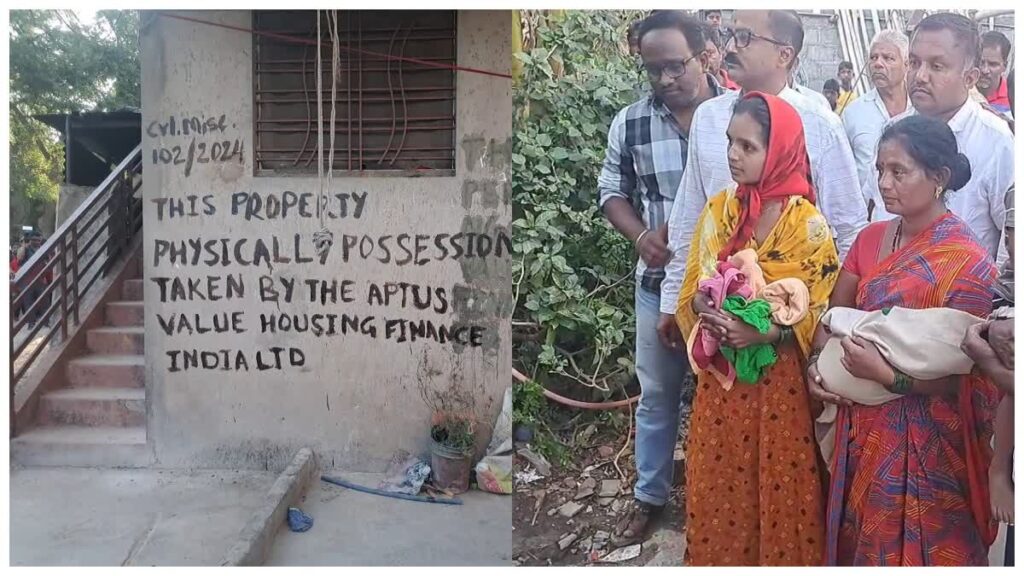

ಆದರೆ ಈ ನಿಬಂಧನೆಗಳನ್ನು ಕಂಪನಿಗಳು ಪಾಲಿಸುತ್ತಿವೆಯೇ ಎಂದು ಗಮನಿಸುವ ಸಾಂಸ್ಥಿಕ ವ್ಯವಸ್ಥೆಯನ್ನು ರೂಪಿಸಲಾಗಿಲ್ಲ. ಹಾಗಾಗಿಯೇ ಈ ಸಾಲ ವಸೂಲಾತಿ ಏಜೆಂಟರು ( Recovery Agents) ಮನಬಂದಂತೆ ವರ್ತಿಸುವುದೇ ಅಲ್ಲದೆ, ಸಾಲಗಾರರ ಮನೆಯ ಬಳಿ ಹೋಗಿ ಚಿತ್ರಹಿಂಸೆ ನೀಡುವುದು ಸಾಮಾನ್ಯವಾಗಿದೆ. ಈ ಏಜೆಂಟರ ಬಳಿ ಯಾವುದೇ ಗುರುತಿನ ಚೀಟಿಯಾಗಲೀ, ಅವರ ಪೂರ್ವಾಪರ ತಿಳಿಸುವ ಪರಿಚಯ ಪತ್ರವಾಗಲೀ ಸಾಮಾನ್ಯವಾಗಿ ಇರುವುದಿಲ್ಲ. ನಿರುದ್ಯೋಗಿ ಯುವಕರೇ ಈ ನೌಕರಿಯಲ್ಲಿ ಹೆಚ್ಚಿನ ಸಂಖ್ಯೆಯಲ್ಲಿರುತ್ತಾರೆ. ನಕಲಿ ಏಜೆಂಟರು ಇರುವುದು, ವಸೂಲಿ ಮಾಡಿದ ಮೊತ್ತವನ್ನು ಲಪಟಾಯಿಸುವುದು ಇಂತಹ ಪ್ರಕರಣಗಳೂ ಸಾಕಷ್ಟು ವರದಿಯಾಗಿವೆ. ತಳಸಮಾಜದಲ್ಲಿರುವ ನಿರುದ್ಯೋಗ ಸಮಸ್ಯೆ ಮತ್ತು ಅದರಿಂದ ಯುವ ಸಮೂಹದಲ್ಲಿ ಉಂಟಾಗುವ ಕ್ಷೋಭೆ, ತತ್ಪರಿಣಾಮವಾಗಿ ಕಾಣುವ ಅಕ್ರಮ ಮಾರ್ಗಗಳು ಇವೆಲ್ಲವನ್ನೂ ಒಂದು ಸಾಮಾಜಿಕ ಸಮಸ್ಯೆ ಎಂದೇ ಪರಿಗಣಿಸಬೇಕಿದೆ. ಸುಸ್ಥಿರ ಬದುಕು-ಜೀವನೋಪಾಯ ಕಾಣದ ಒಂದು ಸಮಾಜದಲ್ಲಿ ಸಹಜವಾಗಿ ಉದ್ಭವಿಸುವ ಜಟಿಲ ಸಮಸ್ಯೆಗಳಿವು.

ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಸಂಸ್ಥೆಗಳಿಂದ ಸಾಲ ಪಡೆದು, ತೀರಿಸಲಾಗದೆ ಅತ್ಮಹತ್ಯೆಗೆ ಶರಣಾಗುವ ಒಂದು ವಿದ್ಯಮಾನ 2011-12ರಿಂದಲೂ ಕಂಡುಬರುತ್ತಿದೆ. 2010ರಲ್ಲೇ ಆಂಧ್ರಪ್ರದೇಶದಲ್ಲಿ 200ಕ್ಕೂ ಹೆಚ್ಚು ಅತ್ಮಹತ್ಯೆಗಳು ಸಂಭವಿಸಿದ್ದವು. ಇತ್ತೀಚಿನ ದಿನಗಳಲ್ಲಿ ಕರ್ನಾಟಕ ಈ ದುರಂತಗಳ ಬೀಡಾಗಿದೆ. ವಿಶೇಷವಾಗಿ ಉತ್ತರ ಕರ್ನಾಟಕದಲ್ಲಿ ಇದು ಹೆಚ್ಚಾಗಿ ವರದಿಯಾಗುತ್ತಿದ್ದು, ಮಹಿಳೆಯರೇ ಹೆಚ್ಚಿನ ಸಂಖ್ಯೆಯಲ್ಲಿ ಜೀವ ಕಳೆದುಕೊಳ್ಳುತ್ತಿದ್ದಾರೆ. ಲಿಂಗತ್ವದ ನೆಲೆಯಲ್ಲಿ ಇದನ್ನು ಗಮನಿಸಿದಾಗ, ಭಾರತೀಯ ಸಮಾಜದ ಪಿತೃಪ್ರಧಾನ ವ್ಯವಸ್ಥೆ ಮತ್ತು ಕೌಟುಂಬಿಕವಾಗಿ ಯಜಮಾನಿಕೆ ವಹಿಸುವ ಪುರುಷರ (ತಂದೆ, ಅಣ್ಣ-ತಮ್ಮ-ಗಂಡ, ಮಾವ ಇತ್ಯಾದಿ) ಹಣಕಾಸು ಅವಶ್ಯಕತೆಗಳನ್ನು ಪೂರೈಸುವ ಹೊಣೆಯನ್ನು ಮನೆಯ ಹೆಣ್ಣು ಮಕ್ಕಳ ಮೇಲೆ ಹೊರಿಸಲಾಗುತ್ತದೆ. ಮಹಿಳೆಯರನ್ನೇ ಕೇಂದ್ರೀಕರಿಸುವ ಸ್ವ ಸಹಾಯ ಗುಂಪುಗಳು, ಜಂಟಿ ಬಾಧ್ಯತೆಯ ಗುಂಪುಗಳಲ್ಲೂ ಇದೇ ಸಮಸ್ಯೆ ಇದ್ದರೂ ಅಲ್ಲಿ ಕಾನೂನಾತ್ಮಕ ಚೌಕಟ್ಟುಗಳ ಒಳಗೆ ಸಾಲ ಪಡೆಯಲಾಗುತ್ತದೆ. ಆದರೆ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಕಂಪನಿಗಳಿಗೆ ಈ ಕಡಿವಾಣಗಳು ಇರುವುದಿಲ್ಲ.

ಶಮನ ಕಾಣದ ನೋವಿನ ಸುಳಿಯಲ್ಲಿ

ಸಹಜವಾಗಿಯೇ ಮನೆಯ ಖರ್ಚು ವೆಚ್ಚಗಳಿಗೆ, ಕೆಲವೊಮ್ಮೆ ಗಂಡುಮಕ್ಕಳ-ಗಂಡಂದಿರ ದುಂದು ವೆಚ್ಚಗಳಿಗೆ, ಕೌಟುಂಬಿಕ ಹಬ್ಬಗಳು ಮತ್ತಿತರ ಧಾರ್ಮಿಕ ಆಚರಣೆಗಳಿಗೆ, ಮದುವೆಗಳಿಗೆ ಹೆಣ್ಣು ಮಕ್ಕಳನ್ನು ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಪಂಜರಗಳಿಗೆ ದೂಡಲಾಗುತ್ತದೆ. ಮನೆಯ ಬಾಗಿಲಿಗೆ ಬರುವ ಸಾಲ ವಸೂಲಾತಿ ಏಜೆಂಟರಿಂದ ಈ ಸಾಮಾನ್ಯ ಮಹಿಳೆಯರು ಎದುರಿಸುವ ಮಾನಸಿಕ ಕೀಟಲೆ ಮತ್ತು ಚಿತ್ರಹಿಂಸೆಯೇ ಅವರ ಆತ್ಮಹತ್ಯೆಗೆ ಮೂಲ ಕಾರಣವಾಗುತ್ತದೆ. ತಾವು ಪಡೆದ ಈ ಕಿರು ಸಾಲವಲ್ಲದೆ, ಇತರ ಸಾಲಗಳಿಗೂ ಗಂಡಂದಿರು ಅಥವಾ ಪುರುಷ ಸದಸ್ಯರು ಬಾಧ್ಯರಾಗಿರುವುದರಿಂದ ಈ ಸಾಲಗಳನ್ನು ತೀರಿಸುವುದೇ ದುಸ್ತರವಾಗುತ್ತದೆ. ಈ ಸಂಕಷ್ಟಕ್ಕೆ ಮತ್ತೊಂದು ಕಾರಣ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಕಂಪನಿಗಳು ವಿಧಿಸುವ ಅತಿಯಾದ ಬಡ್ಡಿ ದರಗಳು. ಕೆಲವು ಸಂದರ್ಭಗಳಲ್ಲಿ ಇದು ವಾರ್ಷಿಕ ಶೇಕಡಾ 40ರಷ್ಟು ತಲುಪಿರುವುದೂ ವರದಿಯಾಗಿದೆ.

ಗ್ರಾಮೀಣ ಪ್ರದೇಶಗಳಲ್ಲಿ ಮತ್ತು ನಗರ ಪ್ರದೇಶಗಳಲ್ಲೂ ಸಹ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಸಾಲ ಪಡೆಯುವ ಬಹುತೇಕ ಜನರು ಆರ್ಥಿಕವಾಗಿ ಹಿಂದುಳಿದವರಾಗಿರುತ್ತಾರೆ. ದಿನಗೂಲಿ, ಮನೆಗೆಲಸ ಅಥವಾ ಅತಿ ಕಡಿಮೆ ವೇತನದ ನೌಕರಿಗಳಲ್ಲಿ ತೊಡಗಿರುತ್ತಾರೆ. ಇವರ ಜೀವನಾವಶ್ಯಗಳನ್ನು ಸಾಂದರ್ಭಿಕವಾಗಿ ಪೂರೈಸುವ ಸಾಂಸ್ಥಿಕ ವ್ಯವಸ್ಥೆಯನ್ನು ಸರ್ಕಾರಗಳು ರೂಪಿಸಿಲ್ಲ. ಸಾರ್ವಜನಿಕ-ಖಾಸಗಿ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳು ಈ ತಳಸ್ತರದ ಜನರಿಗೆ ಪೂರಕವಾದ ಸುಗಮ ಸಾಲ ಸೌಲಭ್ಯಗಳನ್ನು ಒದಗಿಸುತ್ತಿಲ್ಲ. ಹಾಗಾಗಿ ತಮ್ಮ ನಿತ್ಯ ಬದುಕಿನಿಂದಾಚೆಗೆ ಅಗತ್ಯ ಎನಿಸುವ ಖರ್ಚು ವೆಚ್ಚಗಳಿಗಾಗಿ, ಕೆಲವೊಮ್ಮೆ ಮಕ್ಕಳ ಶಿಕ್ಷಣ-ಅನಾರೋಗ್ಯಗಳಿಗೂ ಸಹ, ಈ ರೀತಿಯ ತ್ವರಿತವಾಗಿ ದೊರೆಯುವ ಸಾಲ ಸೌಲಭ್ಯಗಳಿಗೆ ಮೊರೆ ಹೋಗುತ್ತಾರೆ. ಈಗಲೂ ಚಾಲ್ತಿಯಲ್ಲಿರುವ ಸ್ಥಳೀಯ ಲೇವಾದೇವಿ ವ್ಯವಹಾರದಂತೆಯೇ ಇಲ್ಲಿಯೂ ಸಹ, ಬಡ್ಡಿ ದರವನ್ನು ಲೆಕ್ಕಿಸದೆ ಅಗತ್ಯಗಳನ್ನು ಆ ಕ್ಷಣಕ್ಕೆ ಪೂರೈಸಿಕೊಳ್ಳುವ ಒತ್ತಡವೇ ತಳಸ್ತರದ ಜನರನ್ನು ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಕೂಪಗಳಿಗೆ ದೂಡುತ್ತದೆ.

ಸಾಲ ತೀರಿಸಲು ಸಾಧ್ಯವಾಗದ ಈ ತಳಸಮಾಜದ ಸದಸ್ಯರಿಗೆ ಸೂಕ್ತ ಕಾನೂನಾತ್ಮಕ ಮಾರ್ಗಗಳನ್ನು ಸರ್ಕಾರಗಳು ರೂಪಿಸಿಲ್ಲ. ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಲಕ್ಷಾಂತರ ಕೋಟಿ ರೂಗಳ ಸಾಲವನ್ನು ವಜಾ ಮಾಡಿರುವುದನ್ನು ಗಮನಿಸಿದಾಗ, ಈ ತಳಸಮಾಜದ ಜನತೆ ಏಕೆ ಈ ಸೌಲಭ್ಯ ಪಡೆಯುತ್ತಿಲ್ಲ ಎಂಬ ಪ್ರಶ್ನೆ ಸಹಜವಾಗಿ ಮೂಡುತ್ತದೆ. ಇತ್ತೀಚಿನ ಆರ್ಬಿಐ ಮಾಹಿತಿ ಅನುಸಾರ, ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳು ಹಣಕಾಸು ವರ್ಷ 2024ರಲ್ಲಿ 1.70 ಲಕ್ಷ ಕೋಟಿ, 2023ರಲ್ಲಿ 2.08 ಲಕ್ಷ ಕೋಟಿ, 2022ರಲ್ಲಿ 1.74 ಲಕ್ಷ ಕೋಟಿ ರೂ, 2021ರಲ್ಲಿ 2.02 ಲಕ್ಷ ಕೋಟಿ ಮತ್ತು 2020ರಲ್ಲಿ 2.34 ಲಕ್ಷ ಕೋಟಿ ರೂಗಳ ಸಾಲವನ್ನು ವಜಾ ಮಾಡಿದೆ. ಇದು ತಾಂತ್ರಿಕವಾಗಿ ಸಾಲ ಮನ್ನಾ ಎನಿಸಿಕೊಳ್ಳುವುದಿಲ್ಲ ಏಕೆಂದರೆ ಮರುಪಾವತಿಯ ಆಯ್ಕೆ ಗ್ರಾಹಕರಿಗೂ, ವಸೂಲಿಯ ಹಕ್ಕು ಬ್ಯಾಂಕುಗಳಿಗೂ ಇರುತ್ತದೆ. ಆದರೆ ಕಳೆದ ಐದು ವರ್ಷಗಳಲ್ಲಿ ಶೇಕಡಾ 20ರಷ್ಟು ಮೊತ್ತವನ್ನು ಮಾತ್ರ ಮರುವಸೂಲಿ ಮಾಡಲಾಗಿದೆ. ದೇಶದ ಬೃಹತ್ ಉದ್ಯಮಿಗಳಿಗೆ, ಸಿರಿವಂತ ವ್ಯಾಪಾರಸ್ಥರಿಗೆ ಒದಗುವ ಈ ಸವಲತ್ತು ತಳಸಮಾಜದ ಸದಸ್ಯರಿಗೆ ಏಕಿಲ್ಲ ? ಈ ಪ್ರಶ್ನೆಗೆ ಇಡೀ ರಾಜಕೀಯ ವ್ಯವಸ್ಥೆ ಉತ್ತರಿಸಬೇಕಿದೆ.

ಸಾಲವೆಂಬೋ ಶೂಲದ ನೆರಳಲ್ಲಿ

ಕಳೆದ 25 ವರ್ಷಗಳಲ್ಲಿ ಆತ್ಮಹತ್ಯೆಗೆ ಶರಣಾಗಿರುವ ರೈತರ ಬಗ್ಗೆಯೇ ಅನುಕಂಪ-ಪರಿಹಾರವನ್ನು ಹೊರತುಪಡಿಸಿ ಮತ್ತಾವುದೇ ಸಕಾರಾತ್ಮಕ ಪ್ರತಿಕ್ರಿಯೆ ನೀಡಿದ ರಾಜಕೀಯ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ ಈ ತಳಸಮಾಜದ ಅಮಾಯಕರ ಬಗ್ಗೆ ಏನನ್ನು ನಿರೀಕ್ಷಿಸಲು ಸಾಧ್ಯ ? ದೇಶದ ಉತ್ಪಾದನೆಯಲ್ಲಿ ಹೆಚ್ಚಿನ ಪ್ರಮಾಣವನ್ನು ಒದಗಿಸುವ ಈ ಬಡ ಜನತೆಗೆ ವಿಶಾಲ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಒಂದಿಂಚು ಜಾಗವೂ ಇರುವುದಿಲ್ಲ. ಆದರೆ ಇದೇ ಜನರನ್ನು ಶೋಷಿಸುವ ಕಾರ್ಪೋರೇಟ್ ಉದ್ಯಮಗಳಿಗೆ ಮಾರುಕಟ್ಟೆಯ ಎಲ್ಲ ಸೌಲಭ್ಯಗಳೂ ಒದಗುತ್ತವೆ. ಈ ಪರಾವಲಂಬಿ ಸಮಾಜವೇ ಕೋಟ್ಯಂತರ ರೂಗಳ ಸಾಲಗಳನ್ನು ಬ್ಯಾಂಕುಗಳಿಂದ ಪಡೆದು, ಮನ್ನಾ ಎಂಬ ಸವಲತ್ತು ಪಡೆಯುತ್ತಿರುವುದು ದುರಂತವಾದರೂ, ವಾಸ್ತವ. ಈ ತಳಸಮಾಜದ ಮೇಲಿರುವ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಸಾಲದ ಹೊರೆಯನ್ನು ಮನ್ನಾ ಮಾಡಬೇಕೆಂಬ ಕೂಗು ನಾಗರಿಕ ಸಮಾಜದಿಂದಲೇ ಬರುವುದು ಅನಿವಾರ್ಯವಾಗಿದೆ.

ಕರ್ನಾಟಕದ ಮಟ್ಟಿಗೆ ಹೇಳುವುದಾದರೆ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಕಂಪನಿಗಳಿಂದ 1.09 ಕೋಟಿ ಜನರು ಪಡೆದಿರುವ ಸಾಲದ ಮೊತ್ತ 59,367 ಕೋಟಿ ರೂಗಳು. ಇದು ಖಾಸಗಿ ಲೇವಾದೇವಿ ಮತ್ತು ಮೀಟರ್ ಬಡ್ಡಿ ವಹಿವಾಟುಗಳನ್ನು ಹೊರತುಪಡಿಸಿದ ಅಂಕಿಅಂಶ. ಏಕೆಂದರೆ ಈ ಎರಡೂ ಅಕ್ರಮ ಮಾರ್ಗಗಳನ್ನು ಕಂಡುಹಿಡಿಯುವ ವಿಧಾನವನ್ನಾಗಲೀ, ವ್ಯವಧಾನವನ್ನಾಗಲೀ ನಮ್ಮ ಸರ್ಕಾರಗಳು ಹೊಂದಿಲ್ಲ. ಈ ನಿರ್ಲಕ್ಷ್ಯಕ್ಕೆ ಕಾರಣ ಇಂತಹ ಲಾಭಕೋರ ವ್ಯವಹಾರಗಳಲ್ಲಿ ತೊಡಗಿರುವವರು ಧಾರ್ಮಿಕ, ಆಧ್ಯಾತ್ಮಿಕ, ವಾಣಿಜ್ಯ, ರಿಯಲ್ ಎಸ್ಟೇಟ್, ಗುತ್ತಿಗೆದಾರ ವಲಯದ ಪ್ರಭಾವಿ ವ್ಯಕ್ತಿ-ಸಂಸ್ಥೆಗಳೇ ಆಗಿರುತ್ತಾರೆ. ಕರ್ನಾಟಕ ಸರ್ಕಾರ ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ನಿಯಂತ್ರಣಕ್ಕಾಗಿ ಹೊರತರಲು ಉದ್ದೇಶಿಸಿರುವ ಸುಗ್ರೀವಾಜ್ಞೆಗೂ ಈ ಮಾರುಕಟ್ಟೆ ಶಕ್ತಿಗಳ ಒತ್ತಡವೇ ಕಾರಣ ಎನ್ನುವುದು ವಾಸ್ತವ. ಏಕೆಂದರೆ ಈ ಪ್ರಭಾವಿ ವಲಯಕ್ಕೂ, ಅಧಿಕಾರ ರಾಜಕಾರಣದ ವಾರಸುದಾರರಿಗೂ ನೇರ-ಸೂಕ್ಷ್ಮ-ಒಳ ಸಂಬಂಧಗಳು ಇರುತ್ತವೆ.

ಈ ಕಾರಣಕ್ಕಾಗಿಯೇ ಕಿರು ಸಾಲಗಳನ್ನು(Micro Finance) ಮನ್ನಾ ಮಾಡುವ ಒಂದು ರಾಜಕೀಯ ಕೂಗು ಕೇಳಿಬರುವುದಿಲ್ಲ. ಈ ಕೈಂಕರ್ಯವನ್ನು ವಿಶಾಲ ಸಮಾಜದಲ್ಲಿ ಜನಪರ ತುಡಿತ ಇರುವ ಮಹಿಳಾ ಸಂಘಟನೆಗಳು, ಎಡಪಕ್ಷಗಳು, ಕಾರ್ಮಿಕ ಸಂಘಟನೆಗಳು, ಪ್ರಗತಿಪರ ಸಂಘಟನೆಗಳು ಮತ್ತಿತರ ಗುಂಪುಗಳು ನಿರ್ವಹಿಸಬೇಕಿದೆ. ಹಾಗೆಯೇ ಡಿಜಿಟಲ್ ಸಾಕ್ಷರತೆ ಮತ್ತು ಬ್ಯಾಂಕಿಂಗ್ ಸಾಕ್ಷರತೆಯಲ್ಲಿ ಬಹಳವೇ ಹಿಂದುಳಿದಿರುವ ಗ್ರಾಮ-ನಗರ ಪ್ರದೇಶಗಳ ತಳಸಮಾಜದ ಜನರಲ್ಲಿ ಕುಟುಂಬ ನಿರ್ವಹಣೆಯ ಬಗ್ಗೆ, ದುಂದು ವೆಚ್ಚಗಳ ಬಗ್ಗೆ ಹಾಗೂ ಸಾಲ ಎಂಬ ಶಾಶ್ವತ ಶೂಲದ ಬಗ್ಗೆ ಜಾಗೃತಿ ಮೂಡಿಸುವುದೂ ಈ ಸಮಾಜದ ಆದ್ಯತೆಯಾಗಬೇಕಿದೆ. ಡಾ. ರಾಜ್ಕುಮಾರ್ ಅವರ ಬಂಗಾರದ ಮನುಷ್ಯ ಚಿತ್ರದ ಹಾಡೊಂದರ ಸಾಲು “ ಸಾಲ ಕೊಟ್ಟು ಶೂಲ ಹಾಕುತಾರೆ,,,,,” ಇಲ್ಲಿ ನೆನಪಾಗಲೇಬೇಕಲ್ಲವೇ ? ಈ ಶೂಲದಿಂದ ಜನಸಾಮಾನ್ಯರನ್ನು ತಪ್ಪಿಸುವ ಪ್ರಯತ್ನಗಳು ನಡೆಯಬೇಕಿದೆ.

ಮುಂದಿನ ಹಾದಿ-ಜವಾಬ್ದಾರಿ

ಈಗಾಗಲೇ ಕೆಲವು ಎಡಪಂಥೀಯ ಸಂಘಟನೆಗಳು ಈ ನಿಟ್ಟಿನಲ್ಲಿ ಕ್ರಿಯಾಶೀಲವಾಗಿ ದುಡಿಯುತ್ತಿವೆ. ಆದರೆ ಸರ್ಕಾರದ ಕಿವಿ-ಮನಸ್ಸು ತೆರೆಸಲು ಇದು ಸಾಕಾಗುವುದಿಲ್ಲ. ಸಮಾಜದ ಇಲ್ಲ ನಾಗರಿಕ ಸಂಘಟನೆಗಳು, ನಾಗರಿಕ ಸಮಾಜದ ಪ್ರಜ್ಞಾವಂತ ವ್ಯಕ್ತಿಗಳು ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಎಂಬ ಪಿಡುಗಿನ ವಿರುದ್ಧ ದನಿ ಎತ್ತಬೇಕಿದೆ. ಈ ಸಮಸ್ಯೆಯನ್ನು ಸಾಂಸ್ಥಿಕ ನೆಲೆಯಲ್ಲಿ ನೋಡುವುದರ ಬದಲು, ನವ ಉದಾರವಾದಿ ಅರ್ಥವ್ಯವಸ್ಥೆಯ ಒಂದು ವ್ಯಾಧಿಯಂತೆ ನೋಡಬೇಕಿದೆ. ಈ ವ್ಯವಸ್ಥೆಯ ವ್ಯಾಧಿಯನ್ನು (Systemic Disease) ಹೋಗಲಾಡಿಸುವ ಜವಾಬ್ದಾರಿ ಚುನಾಯಿತ ಸರ್ಕಾರಗಳ ಮೇಲಿದೆ. ಜನಸಾಮಾನ್ಯರನ್ನು ಸಾಲದ ಬಗ್ಗೆ ಎಚ್ಚರಿಸುವಂತೆಯೇ ಸರ್ಕಾರಗಳನ್ನೂ ಈ ಜವಾಬ್ದಾರಿಯ ಬಗ್ಗೆ ಜಾಗೃತಗೊಳಿಸಬೇಕಿದೆ.

ನವ ಉದಾರವಾದ ಮತ್ತು ಕಾರ್ಪೋರೇಟ್ ಬಂಡವಾಳಶಾಹಿಯು ಸರ್ಕಾರಗಳನ್ನು ಸಾಮಾನ್ಯ ಜನರ ಜೀವನೋಪಾಯ ಮಾರ್ಗಗಳಿಂದ ವಿಮುಖಗೊಳಿಸುತ್ತಲೇ, ಅಲ್ಲಿ ಉಂಟಾಗುವ ವ್ಯತ್ಯಯಗಳನ್ನು, ಅಸಮಾಧಾನಗಳನ್ನು ತಣಿಸುವ ಸಲುವಾಗಿ ಗ್ಯಾರಂಟಿ ಯೋಜನೆಗಳನ್ನು ಜಾರಿಗೊಳಿಸಲು ಉತ್ತೇಜಿಸುತ್ತದೆ. ಆದರೆ ಇದು ಸುಸ್ಥಿರ ಭವಿಷ್ಯವನ್ನು ರೂಪಿಸಲು ಸಾಧ್ಯವಿಲ್ಲ. ತಳಸಮಾಜಕ್ಕೆ ಅಗತ್ಯವಾದ ಸುಭದ್ರ ಉದ್ಯೋಗ, ಸಮರ್ಪಕ ವರಮಾನ, ಕನಿಷ್ಠ ಶಿಕ್ಷಣ ಮತ್ತು ಆರೋಗ್ಯ ಇವುಗಳನ್ನು ಪೂರೈಸಬೇಕಾದ ಜವಾಬ್ದಾರಿ ಸರ್ಕಾರಗಳ ಮೇಲಿದೆ. ಇದನ್ನು ಆಗುಮಾಡಬೇಕಾದ ಹೊಣೆಗಾರಿಕೆ ನಾಗರಿಕ ಸಮಾಜದ (Civil Society) ಮೇಲಿದೆ. ಆತ್ಮಹತ್ಯೆಗಳು ನಮ್ಮನ್ನು ವಿಚಲಿತಗೊಳಿಸದಂತಹ ಒಂದು ಸಮಾಜವನ್ನು ಕಳೆದ ಮೂರು ದಶಕಗಳಲ್ಲಿ ಕಟ್ಟಿಕೊಂಡಿದ್ದೇವೆ. ಈ ವ್ಯೂಹದಿಂದ ಹೊರಬಂದು ಯೋಚಿಸಿದಾಗ, ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಬಲಿಪಶುಗಳಂತೆಯೇ ನಮ್ಮ ಕಣ್ಣಿಗೆ ರೈತ ಬಂಧುಗಳೂ ಕಾಣುತ್ತಾರೆ.

ಕಣ್ತೆರೆದು ನೋಡುವ ನಾಗರಿಕ ಪ್ರಜ್ಞೆಯನ್ನು ಇಂದಿನ ಯುವ ಸಮೂಹದಲ್ಲಿ, ತಳಸಮಾಜದ ಮಹಿಳೆಯರಲ್ಲಿ, ಅಶಿಕ್ಷಿತರಲ್ಲಿ, ತಳಸಮುದಾಯಗಳಲ್ಲಿ ಹಾಗೂ ಆರ್ಥಿಕ ಅವಕಾಶವಂಚಿತರಲ್ಲಿ ಬೆಳೆಸುವತ್ತ ಯೋಚಿಸಬೇಕಿದೆ. .

̈

ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಕುರಿತ ಅಂಕಿ ಅಂಶಗಳಿಗೆ ಆಧಾರ ಪ್ರಜಾವಾಣಿ ವರದಿ 28 ಜನವರಿ 2025)

-೦-೦-೦-೦-

{kind=link}