ಗೃಹ ಸಾಲಗಳ ಮೇಲಿನ ಬಡ್ಡಿ ಶೇ.6.5ರಷ್ಟಿದೆ. ವಾಹನಗಳ ಸಾಲಗಳ ಮೇಲಿನ ಬಡ್ಡಿ ಶೇ.7.5-8ರಷ್ಟಿದೆ. ಗೃಹೋಪಯೋಗಿ ವಸ್ತುಗಳ ಸಾಲದ ಮೇಲಿನ ಬಡ್ಡಿ ಶೇ.10ರಷ್ಟಿದೆ. ವೈಯಕ್ತಿಕ ಸಾಲಗಳ ಮೇಲಿನ ಬಡ್ಡಿ ಶೇ.12-14ರಷ್ಟಿದೆ.

ಶೇ.24ರಷ್ಟು ಬಡ್ಡಿ ಇರುವುದನ್ನು ಎಲ್ಲಾದರೂ ಕೇಳಿದ್ದೀರಾ?

ಅದೂ ಪ್ರಧಾನಿ ಹೆಸರಿನಲ್ಲಿ, ಬೀದಿ ಬದಿ ಜನರನ್ನು ಉದ್ಧಾರ ಮಾಡುವ ಯೋಜನೆಗಳಲ್ಲಿ? ಹೌದು ಅಂತಹದ್ದೊಂದು ಯೋಜನೆ ಇದೆ. ಅದೇ ಪಿಎಂ- ಸ್ವನಿಧಿ. ಅರ್ಥಾತ್ ಬೀದಿ ಬದಿ ವ್ಯಾಪಾರಿಗಳ ಆತ್ಮನಿರ್ಭರ ನಿಧಿ ಯೋಜನೆ. ಪಿಎಂ ಸ್ವನಿಧಿ ಎಂದರೆ- PM Street Vendor’s AtmaNirbhar Nidhi ಎಂದರ್ಥ.

ವಸತಿ ಮತ್ತು ನಗರ ವ್ಯವಹಾರಗಳ ಸಚಿವಾಲಯವು ಬೀದಿ ಬದಿ ವ್ಯಾಪಾರಿಗಳ ಆತ್ಮನಿರ್ಭರ ನಿಧಿ ಯೋಜನೆಯನ್ನು ಪ್ರಾರಂಭಿಸಿದೆ. ಬೀದಿ ವ್ಯಾಪಾರಿಗಳಿಗೆ ಸಾಲವನ್ನು ನೀಡುವುದರ ಮೂಲಕ ಅವರನ್ನು ಸಬಲೀಕರಣಗೊಳಿಸುವುದು ಮತ್ತು ಅವರ ಸಮಗ್ರ ಅಭಿವೃದ್ಧಿ ಮತ್ತು ಆರ್ಥಿಕ ಉನ್ನತಿಗಾಗಿ ನೆರವಾಗುವುದು ಈ ಯೋಜನೆ ಉದ್ದೇಶ.

ಅಂದಾಜು 50 ಲಕ್ಷ ಬೀದಿ ವ್ಯಾಪಾರಿಗಳಿಗೆ ಒಂದು ವರ್ಷದ ಅವಧಿಯ 10,000 ರೂಪಾಯಿಗಳನ್ನು ಸಾಲವಾಗಿ ನೀಡಲಾಗುತ್ತದೆ. ಸರ್ಕಾರದ ಯೋಜನೆಯಲ್ಲಿ ಘೋಷಿಸಿರುವಂತೆ ಇದು ಬೀದಿ ಬದಿ ವ್ಯಾಪಾರಿಗಳಿಗೆ ದುಡಿಯುವ ಬಂಡವಾಳದ ರೂಪದಲ್ಲಿ ಒದಗಿಸಲಾಗುತ್ತದೆ.

ನಗರ/ಗ್ರಾಮೀಣ ಪ್ರದೇಶಗಳು ಸೇರಿದಂತೆ ವ್ಯಾಪಾರಿಗಳು ತಮ್ಮ ವ್ಯವಹಾರಗಳನ್ನು ಪುನರಾರಂಭಿಸಲು ಸಹಾಯ ಮಾಡಲು ಪ್ರಧಾನ ಮಂತ್ರಿ ಸ್ವನಿಧಿ ಯೋಜನೆಯು ಪ್ರೋತ್ಸಾಹವನ್ನು ನೀಡುತ್ತದೆ.

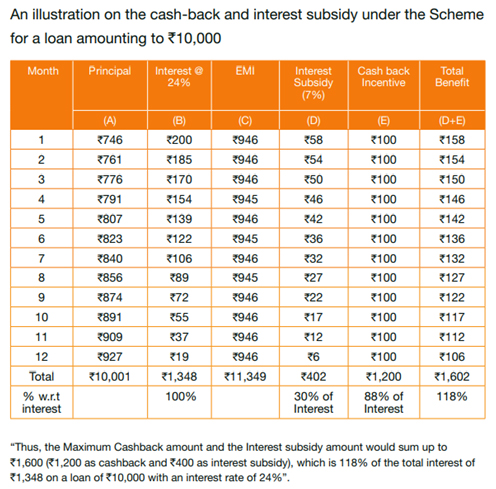

ಬಡ್ಡಿದರ ವಾರ್ಷಿಕ ಶೇ.24. ಕೇಂದ್ರ ಸರ್ಕಾರ ರಾಜ್ಯ ಸರ್ಕಾರದ ಯಾವುದೇ ಸಾಲ ಯೋಜನೆಗಳಲ್ಲಿ ಇಷ್ಟು ದುಬಾರಿ ಬಡ್ಡಿ ವಿಧಿಸುವುದಿಲ್ಲ. ಅಷ್ಟರ ಮಟ್ಟಿಗೆ ಪಿಎಂ ಸ್ವನಿಧಿ ಯೋಜನೆ ದಾಖಲೆ ಮಾಡಿದೆ.

ವ್ಯಾಪಾರಿಗಳು ಬೇರೆ ಬೇರೆ ರೀತಿಯಲ್ಲಿ ಬಡ ಬೀದಿ ಬದಿ ವ್ಯಾಪಾರಿಗಳಿಗೆ ಸಾಲ ನೀಡಿ ಬಡ್ಡಿ ಹೇರಿ ವಂಚಿಸುವಂತೆಯೇ ಸರ್ಕಾರವೂ ನಿಭಾಯಿಸಲಾಗದಂತಹ ಷರತ್ತುಗಳನ್ನು ವಿಧಿಸಿ ಅಧಿಕೃತವಾಗಿ ಸುಲಿಗೆ ಮಾಡುತ್ತಿದೆ.

ಪಡೆದ ಸಾಲವನ್ನು ಪ್ರತಿ ತಿಂಗಳೂ ತಪ್ಪದೇ ಪಾವತಿ ಮಾಡಿದರೆ ಶೇ.24ರ ಬಡ್ಡಿಯ ಪೈಕಿ ಶೇ. 7% ಬಡ್ಡಿ ಸಬ್ಸಿಡಿ ದೊರೆಯುತ್ತದೆ.

ಸರ್ಕಾರವೇ ನಿಗದಿ ಪಡಿಸಿರುವ ಡಿಜಿಟಲ್ ಪ್ಲಾಟ್ ಫಾರಂಗಳ ಮೂಲಕ ವಹಿವಾಟು ನಡೆಸಿದರೆ ವಾರ್ಷಿಕ 1,200 ರೂಪಾಯಿ ಕ್ಯಾಶ್ಬ್ಯಾಕ್ ನೀಡಲಾಗುತ್ತದೆ. ಈ ಎರಡನ್ನೂ ಯಶಸ್ವಿಯಾಗಿ ಮಾಡಿದ ಸಾಲಗಾರರು ಮುಂದಿನ ಸುತ್ತಿನಲ್ಲಿ ಸಾಲ ಪಡೆಯಲು ಅರ್ಹರಾಗುತ್ತಾರೆ.

ಸರ್ಕಾರಿ ವೆಬ್ಸೈಟಿನಲ್ಲಿರುವ ಮಾಹಿತಿ ಪ್ರಕಾರವೇ, ಈ ಯೋಜನೆಯಡಿ ಸುಮಾರು 20 ಲಕ್ಷ ಅರ್ಜಿಗಳನ್ನು ಸ್ವೀಕರಿಸಲಾಗಿದೆ, ಈ ಪೈಕಿ 7,52,191 ಮಂಜೂರು ಮಾಡಲಾಗಿದೆ ಮತ್ತು 2,18,751 ಸಾಲಗಳನ್ನು ಈಗಾಗಲೇ ವಿತರಿಸಲಾಗಿದೆ. ಒಂದು ಸ್ವೀಕರಿಸಲ್ಪಟ್ಟ ಅರ್ಜಿಗಳ ಪೈಕಿ ಶೇ.50ರಷ್ಟೂ ಸಾಲ ಮಂಜೂರಾಗಿಲ್ಲ. ಮಂಜೂರಾದ ಪೈಕಿ ಶೇ.22ರಷ್ಟು ಮಾತ್ರ ಸಾಲ ವಿತರಿಸಲಾಗಿದೆ.

ಸುಲಿಗೆಯ ಮೂಲ

ಬೀದಿ ಬದಿವ್ಯಾಪಾರಿಗಳು ಪಡೆದ ಸಾಲವನ್ನು ನಿಗದಿತ ದಿನದಂದೇ ಪಾವತಿಸಬೇಕು. ಪಾವತಿಸಲಾಗದಿದ್ದರೆ ಶೇ.7ರಷ್ಟು ಸಬ್ಸಿಡಿ ದೊರೆಯುವುದಿಲ್ಲ. ಅಂದರೆ ಶೇ.24ರಷ್ಟೇ ಬಡ್ಡಿ ತೆರಬೇಕಾಗುತ್ತದೆ.

ಕ್ಯಾಶ್ ಬ್ಯಾಕ್ ಎಂಬುದು ಖಾಸಗಿ ಪೇಮೆಂಟ್ ಪ್ಲಾಟ್ ಫಾರಂಗಳ ಉದ್ದಾರಕ್ಕೆ ಮಾಡಿರುವ ಯೋಜನೆ ಇದು. ಭಿಮ್, ಪೇಟಿಎಂ, ಗೂಗಲ್ ಪೇ, ಭಾರತ್ ಪೇ, ಅಮೆಜಾನ್ ಪೇ, ಫೋನ್ ಪೇ ಇತ್ಯಾದಿಗಳು ಸಾಮಾನ್ಯ ಜನರು ರೀಚಾರ್ಜ್ ಮಾಡಿದಾಗ ಪ್ರತಿ ರೀಚಾರ್ಜಿಗೆ ಕನಿಷ್ಠ 25ರಿಂದ 100 ರೂಪಾಯಿಗಳಷ್ಟು ಕ್ಯಾಶ್ ಬ್ಯಾಕ್ ನೀಡುತ್ತವೆ.

ಆದರೆ, ಬೀದಿ ಬದಿ ಸಾಲಗಾರರಿಗೆ ನೀಡುವ ಕ್ಯಾಶ್ ಬ್ಯಾಕ್ ಪ್ರತಿ ವಹಿವಾಟಿಗೆ 25 ಪೈಸೆಯಿಂದ 1 ರೂಪಾಯಿ ಮಾತ್ರ.

ಐವತ್ತು ವಹಿವಾಟುಗಳನ್ನು ಈ ಡಿಜಿಟಲ್ ಫ್ಲಾಟ್ ಫಾರಂ ಮೂಲಕ ಮಾಡಿದರೆ, 50 ರೂಪಾಯಿ ಕ್ಯಾಶ್ ಬ್ಯಾಕ್, ನಂತರದ ಐವತ್ತು ವಹಿವಾಟುಗಳನ್ನು ಮಾಡಿದರೆ 25 ರೂಪಾಯಿ. ನಂತರ 100 ವಹಿವಾಟುಗಳನ್ನು ಮಾಡಿದರೆ 75 ರೂಪಾಯಿ ಕ್ಯಾಶ್ ಬ್ಯಾಕ್. ಅದಾದ ನಂತರ ಮತ್ತೆ 100 ವಹಿವಾಟುಗಳನ್ನು ಮಾಡಿದರೆ 25 ರೂಪಾಯಿ ಕ್ಯಾಶ್ ಬ್ಯಾಕ್. ಕ್ಯಾಶ್ ಬ್ಯಾಕ್ ಪಡೆಯಬೇಕಾದರೆ ಪ್ರತಿ ವಹಿವಾಟು 25 ರೂಪಾಯಿ ಮೇಲ್ಪಟ್ಟಿರಬೇಕು.

ಸಮಸ್ಯೆ ಇರುವುದು ಬೀದಿ ಬದಿ ವ್ಯಾಪಾರಿಗಳು ಡಿಜಿಟಲ್ ವಹಿವಾಟು ನಡೆಸುವುದು ಕಷ್ಟ. ವ್ಯಾಪಾರಿಗಳೇನೋ ಡಿಜಿಟಲ್ ವಹಿವಾಟು ನಡೆಸಲು ಸಿದ್ದರಿರುತ್ತಾರೆ ಎಂದುಕೊಳ್ಳೋಣ, ಆದರೆ, ಖರೀದಿ ಮಾಡಿದವರು ನಗದು ರೂಪದಲ್ಲೇ ಪಾವತಿಸಿದರೆ ಏನು ಮಾಡುವುದು?

ಭಿಮ್, ಪೇಟಿಎಂ, ಗೂಗಲ್ ಪೇ, ಭಾರತ್ ಪೇ, ಅಮೆಜಾನ್ ಪೇ, ಫೋನ್ ಪೇ ಇತ್ಯಾದಿ ಪ್ಲಾಟ್ ಫಾರಂಗಳು ಪ್ರತಿಯೊಬ್ಬ ಗ್ರಾಹಕನನ್ನು ಪಡೆಯಲು ನೂರಾರು ರೂಪಾಯಿಗಳಷ್ಟು ವಿನಿಯೋಗ ಮಾಡುತ್ತವೆ. ಸರ್ಕಾರದ ಈ ಯೋಜನೆ ಮೂಲಕ ಅತ್ಯಂತ ಕಡೆ ವೆಚ್ಚದಲ್ಲಿ ಗ್ರಾಹಕರು ಪಡೆಯುತ್ತಿವೆ.

ಒಂದು- ಸಕಾಲದಲ್ಲಿ ಸಾಲ ಮರುಪಾವತಿ ಮಾಡದಿದ್ದರೆ, ಶೇ.7ರಷ್ಟು ಸಬ್ಸಿಡಿ ಸಿಗುವುದಿಲ್ಲ. ಸರ್ಕಾರ ಘೋಷಿಸಿರುವಂತೆ 200 ರೂಪಾಯಿ ಕ್ಯಾಶ್ ಬ್ಯಾಕ್ ಪಡೆಯಬೇಕಾದರೆ, ಕನಿಷ್ಠ 400 ಡಿಜಿಟಲ್ ವಹಿವಾಟು ನಡೆಸಬೇಕು. ಈ ಎರಡೂ ಸಾಧ್ಯವಾಗದ ಕಾರಣ ರಸ್ತೆ ಬದಿ ವ್ಯಾಪಾರಿಗಳು ಅಂತಿಮವಾಗಿ ಶೇ.24ರಷ್ಟು ಬಡ್ಡಿ ಪಾವತಿಸ ಬೇಕಾಗುತ್ತದೆ.

ಸರ್ಕಾರಕ್ಕೆ ಕಾಳಜಿ ಇದ್ದರೆ ಬಡ್ಡಿ ದರವನ್ನು ತಗ್ಗಿಸಬೇಕು ಇಲ್ಲವೇ ಬಡ್ಡಿ ರಹಿತ ಸಾಲ ನೀಡಬೇಕು. ಖಾಸಗಿ ಪೇಮೆಂಟ್ ಕಂಪನಿಗಳ ವಹಿವಾಟು ಹೆಚ್ಚಿಸಲು ಇಷ್ಟೆಲ್ಲ ಸರ್ಕಸ್ ಮಾಡಬೇಕಿರಲಿಲ್ಲ.

{kind=link}